ファクタリング 即日安心堂

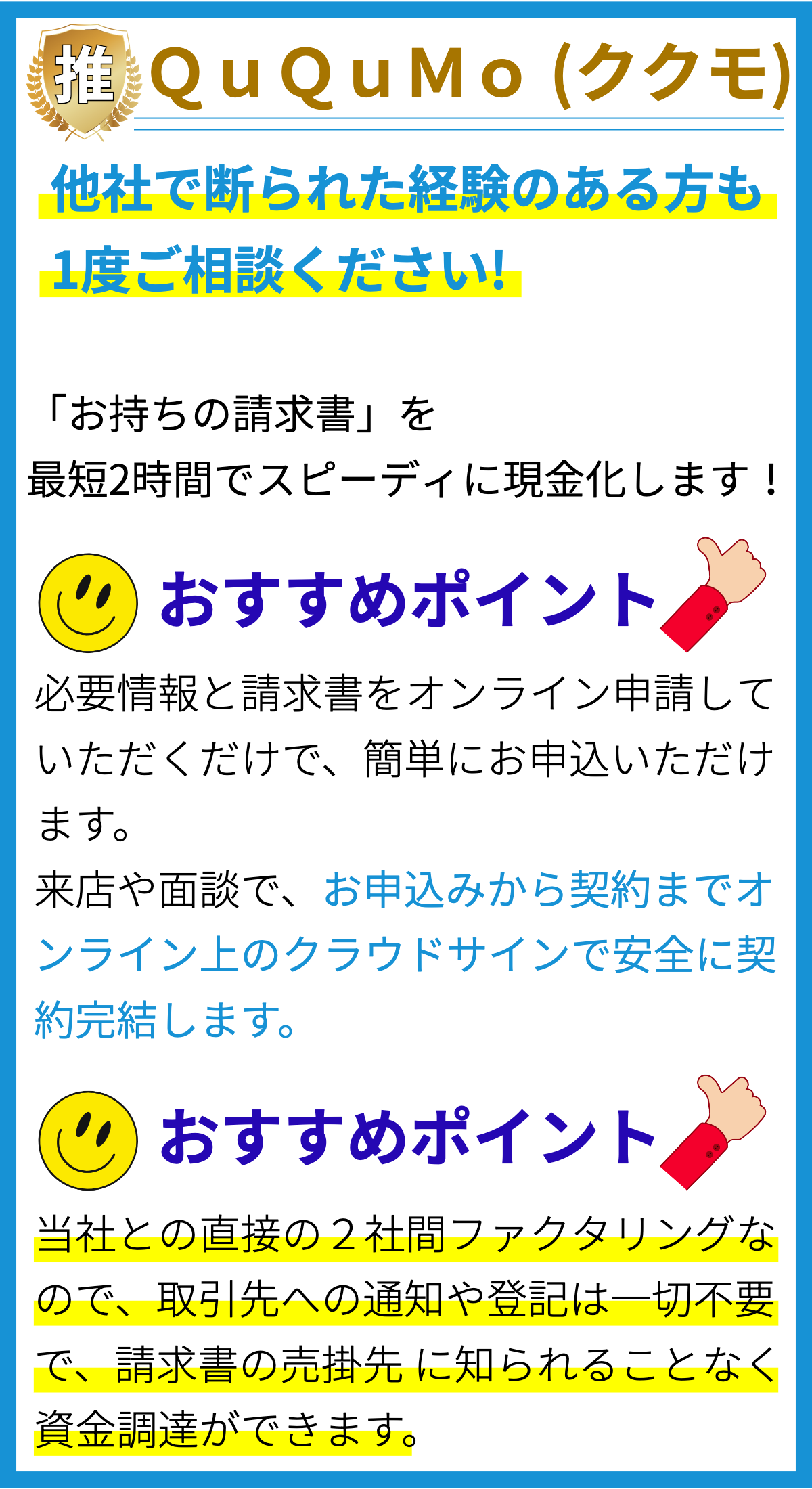

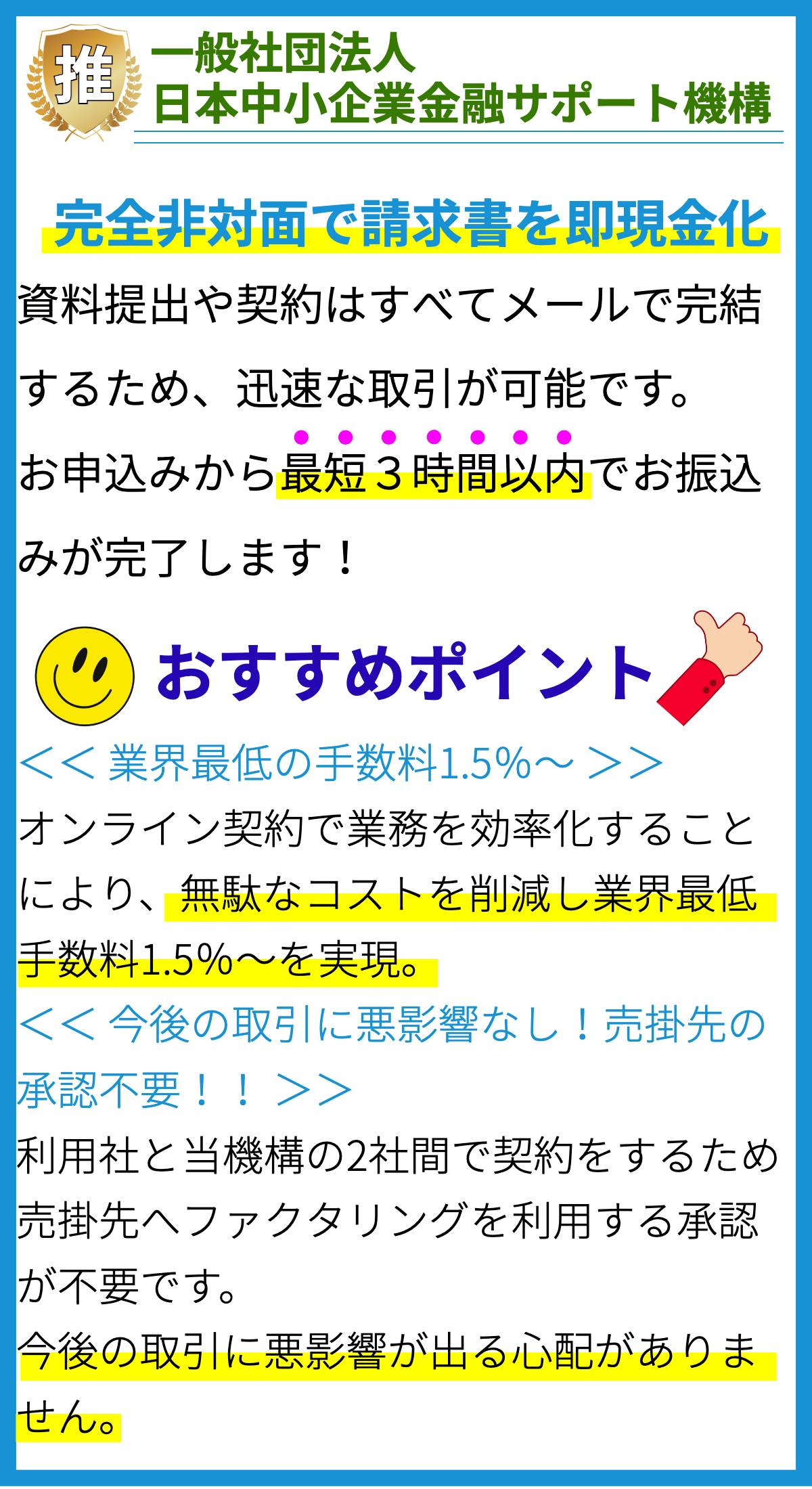

【PR】

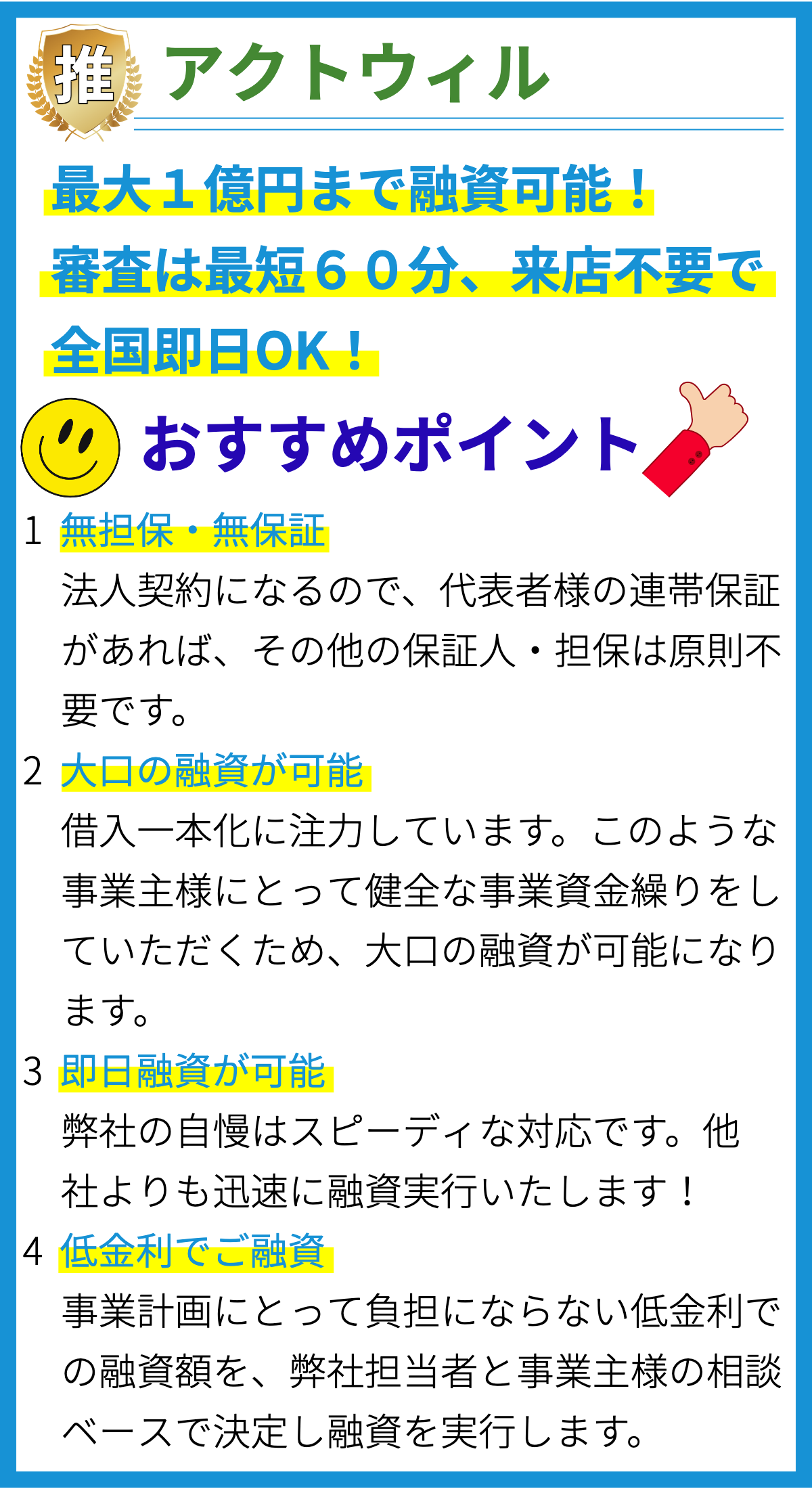

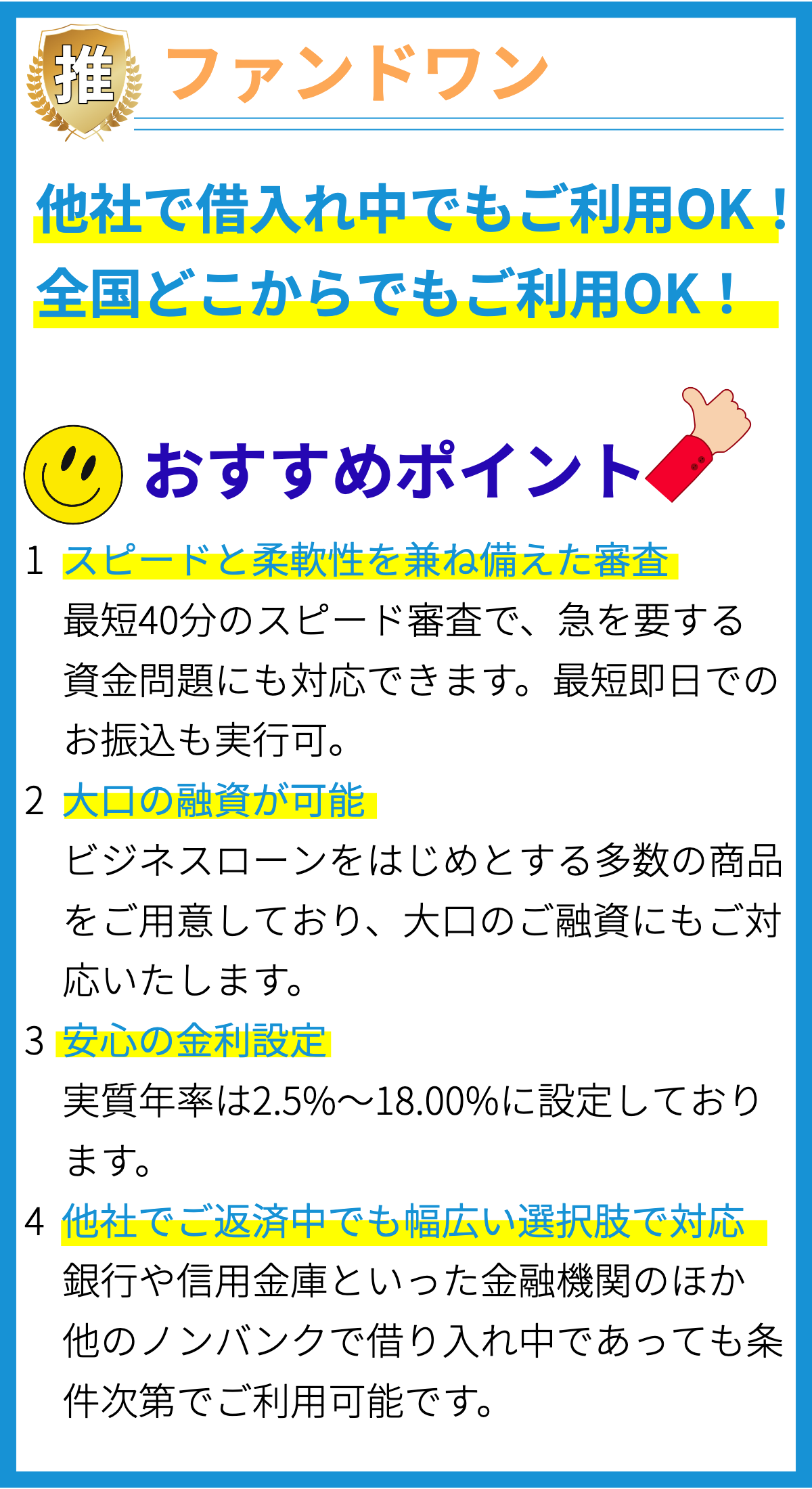

【PR】

ファクタリングとは

ファクタリングは、企業が売掛金(未回収の請求書)を金融機関やファクタリング会社に売却することで、即座に現金を手に入れる取引のことです。この取引により、企業は未回収の資産を現金化し、資金調達やキャッシュフローの改善を図ることができます。

ファクタリングの仕組み

ファクタリングの仕組みは比較的シンプルです。まず、企業がファクタリング会社に未回収の売掛金を売却する際に、売掛金の一定割合(通常は80〜90%)を即座に受け取ります。ファクタリング会社はこの売掛金の残額を保留し、債権回収を担当します。債権回収が完了すると、ファクタリング会社は残額から手数料や利息を差し引いた後の残金を企業に支払います。

ファクタリングの利点

ファクタリングにはいくつかの利点があります。まず、ファクタリングを利用することで、企業は即座に現金を手に入れることができます。これにより、資金調達や業務資金の確保に関する問題を迅速に解決することができます。また、ファクタリングは売掛金の回収リスクをファクタリング会社に移すため、企業が取引先の支払い能力や信用リスクを心配する必要がありません。

ファクタリングのデメリット

一方で、ファクタリングにはいくつかのデメリットも存在します。まず、ファクタリング手数料や利息などのコストが発生します。これにより、売掛金の一部が手数料や利息として差し引かれるため、企業の利益が減少する可能性があります。また、ファクタリングを利用することで企業の信用が低下する可能性もあります。取引先や投資家から見ると、ファクタリングは資金繰りが厳しい企業の手段として捉えられることがあるため、信用度が下がる可能性があります。

ファクタリングの適用範囲

ファクタリングは特定の業種や業態に限定されるものではありません。様々な業種や企業がファクタリングを活用しています。特に、売掛金の回収が遅延する可能性が高いBtoB(企業間取引)やBtoG(企業から政府への取引)ビジネスにおいて、ファクタリングは有効な資金調達手段として利用されています。また、中小企業や新興企業など、伝統的な融資手段にアクセスしにくい企業もファクタリングを活用することがあります。

ファクタリングと融資の違い

ファクタリングと融資は似ていますが、重要な違いがあります。融資は貸付契約に基づいて行われ、企業は資金を借り入れ、将来の売上や資産を担保に返済する必要があります。一方、ファクタリングは売掛金を売却する取引であり、企業は将来の売上を担保に現金を受け取ります。したがって、ファクタリングは融資とは異なるリスクや契約条件がありますが、迅速な資金調達や売掛金の回収リスクの軽減という利点があります。

ファクタリングの将来展望

ファクタリング市場は世界中で拡大しており、今後も成長が見込まれています。特に新興国や成長著しい地域では、中小企業の資金調達ニーズが高まっており、ファクタリングがそのニーズに応える重要な手段として注目されています。また、デジタル技術の進歩により、ファクタリングプラットフォームやオンラインファクタリングなど、新たなファクタリングサービスが登場する可能性もあります。

投稿

ファクタリング 最速ガイド

sato

ファクタリング 即日安心堂

投稿

ファクタリング 最速サーチ

sato

ファクタリング 即日安心堂

投稿

運転資金即曰ファクタリング

sato

ファクタリング 即日安心堂

投稿

運転資金 最速センター

sato

ファクタリング 即日安心堂

投稿

運転資金 緊急ガイド

sato

ファクタリング 即日安心堂

投稿

運転資金 総合ガイド

sato

ファクタリング 即日安心堂

投稿

運転資金調達本舗

sato

ファクタリング 即日安心堂

投稿

事業者ローン即日センター

sato

ファクタリング 即日安心堂

投稿

事業者ローン ファクタリング案内所

sato

ファクタリング 即日安心堂

投稿

約束手形 買取ガイド

sato

ファクタリング 即日安心堂

1

2

3

4

5

...

11